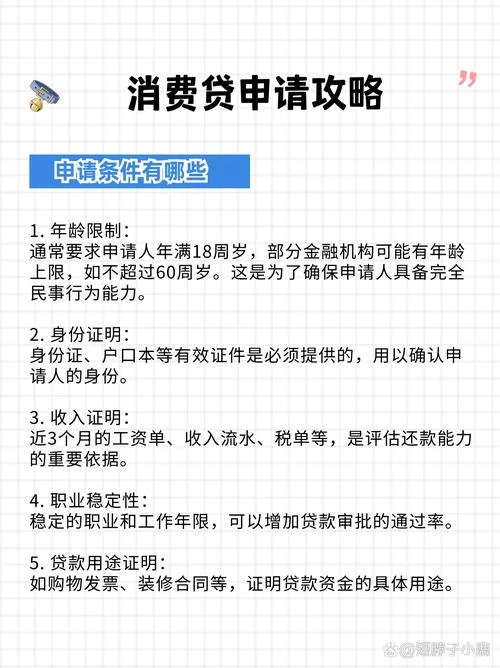

微贷是什么贷款公司-微贷是什么贷款公司

破解迷雾:深度解析“微贷是什么贷款公司” 在当前的互联网金融语境下,许多大众对于“微贷”这一概念感到陌生甚至产生误解。很多人将“小额贷款”简单等同于“贷款公司”,甚至误以为只要名字带“微”字,就

在当前的经济环境下,贷款利率与银行概况不仅是个人信贷决策指标,更是观察银行体系健康度、货币政策传导效果以及区域金融资源配置的关键窗口。本文将深入剖析当前贷款利率的构成与走势,并全面介绍主流银行的经营概况,一份详实的金融参考指南。

近年来,随着中国央行坚持“稳健的货币政策”以及金融监管总局强化风险防控,贷款利率市场发生了显著变化。,LPR(贷款市场报价利率)下调步伐加快,旨在降低实体经济融资成本,但不同期限、不同类型的贷款利率呈现出明显的结构性分化。

| 贷款类型 | 参考利率区间 (LPR+25BP) | 特点与用途 |

|---|---|---|

| 个人住房按揭贷款 | 3.85% - 4.25% | 随着首套房利率下调,首套及二套住房贷款利率呈下降趋势,旨在刺激购房需求。 |

| 个人消费贷款 (消费贷) | 4.50% - 5.00% | 主要用于汽车、家电、装修等耐用消费品,利率随 LPR 调整,需占用授信额度。 |

| 企业流动资金贷款 | 3.90% - 4.40% | 主要用于企业日常周转,利率相对透明,受行业景气度影响较大。 |

| 小微企业贷款 (普惠) | 3.95% - 4.60% | 针对专精特新、科创型小微企业,部分银行提供“白名单”服务,利率更具竞争力。 |

| 绿色信贷 (环境类) | 3.90% - 4.40% | 重点支持新能源、节能环保产业,利率低于传统行业同类产品。 |

| 房地产及优质房企 | 3.90% - 4.40% | 受政策调控影响,部分优质房企的按揭利率已降至接近 LPR 下限。 |

数据说明:以上数据基于 2024 年 5 月(LPR 改革后)及 2024 年 6 月(经济环境趋紧后)的市场平均价格。具体利率将根据客户资质、抵押物及银行内部审批标准浮动,。

在利率下行的大背景下,各家银行不仅经过压低利率争夺市场份额,更经由差异化服务提升客户粘性。以下是对关键银行群体概况的详细介绍。

当前,贷款利率处于一个底部震荡、结构性分化的阶段。,政策底已现,市场利率下行趋势明显;另,随着经济复苏的稳中有进,宏观经济风险也在逐步显现,银行系统面临一定的资产质量压力。

未来展望:

1. 利率中枢下移:预计随着 LPR 的持续落地,贷款利率将维持低位,但降幅趋于平缓。

2. 产品与服务双轮驱动:单纯依靠低利率竞争难以为继,各家银行将更多转向提升服务体验、丰富理财产品以及拓展非息收入。

3. 差异化竞争常态化:国有大行将巩固基本盘,股份制银行将冲刺高端市场,城商行和农商行则将深耕县域和普惠领域。

对于企业和投资者而言,在制定财务规划或资产配置时,应密切关注各家银行的最新公告及分支机构利率执行情况,结合自身需求选择最优的融资渠道。